从进口报关化妆品重量报错被处罚12万谈报关单规范填制的重要性

从海关对外公示的行政处罚案例中学习,是一种很好的学习方式。解读行政处罚案例可以规避关务工作中的风险,也可以学习到海关的法律法规。

行政处罚案例节选:

当事人于2023年7月11日以其他进出口免费贸易方式向海关申报进口注射用交联透明质酸钠凝胶446千克,申报商品编号3304990099,经查,上述申报进口货物实际重量9.9千克,与申报不符,且该税号项下货物完税价格大于等于10000元每千克应当征收消费税,当事人申报进口货物符合上述特征,应按照消费税税率15%征收税款。经海关计核,当事人漏缴增值税人民币182822.98元,漏缴消费税248175.99元,共计漏缴税款人民币280438.87元。上述事实业已构成违反海关监管规定的行为。

依照《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第(四)项、《中华人民共和国海关行政处罚裁量基准(一)》第九条第(二)、(三)项、第十四条第(二)项之规定,决定对当事人作出如下行政处罚:科处罚款人民币126200元。

本文将详细阐述此案例中隐含着的化妆品进口报关中的关务知识。

一、进口商品税目3303、3304化妆品申报规范

依据海关总署公告2022年第51号(关于调整部分进口化妆品申报要求的公告)

1、第一法定数量为“千克”

需按照净含量申报第一法定数量,即液体/乳状/膏状/粉状部分的重量;如果包装标注含量以体积计的化妆品,按照1升=1千克的换算关系,换成为“千克”。

敲黑板:不包括瓶、罐等,不是装在容器中称得的重量,容器重量要扣除。

从案例中申报重量446千克,实际重量9.9千克,我们猜测当事人应该是把包装容器的重量一起加入申报了第一法定数量。

2、第二法定数量为“件”

按照有独立包装的瓶、罐、支、片、张等包装的数量申报第二法定数量。

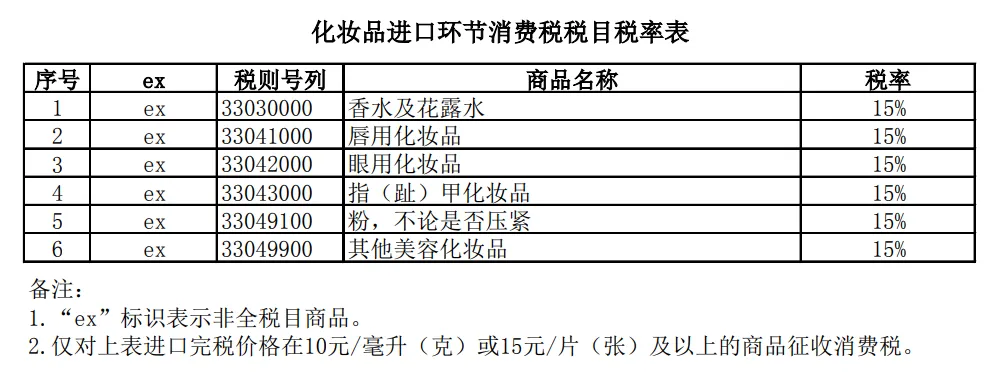

二、需征收消费税的化妆品

依据《财政部 国家税务总局关于调整化妆品进口环节消费税的通知》(财关税〔2016〕48号)对税目3303、3304的化妆品进口完税价格在10元/毫升(克)或15元/片(张)及以上的商品征收消费税。

敲黑板:不是所有的都征收消费税,但第一法定数量与完税价格计算大于等于10000元每千克(10元/克);或者第二法定数量与完税价格计算大于等于15元/片(张)满足任一条件,需缴纳消费税。

进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。可以简单理解为进口完税价格按照CIF价格计算,如果申报的报关单表体总价为FOB价格的,那么需要加上运保费及杂费后,再计算是否大于等于在10元/毫升(克)或15元/片(张)。

案例中因为申报重量错误,导致申报时完税价格低于10元/克,并未产生消费税;实际重量远远低于申报重量,实际完税价格高于10元/克,漏缴消费税。

三、关税、消费税、增值税计算标准

从价计征关税的计算公式为:应纳税额=完税价格×关税税率;

从量计征关税的计算公式为:应纳税额=货物数量×单位关税税额;

计征进口环节增值税的计算公式为:应纳税额=(完税价格+实征关税税额+实征消费税税额)×增值税税率;

从价计征进口环节消费税的计算公式为:应纳税额=〔(完税价格+实征关税税额)/(1-消费税税率)〕×消费税税率;

从量计征进口环节消费税的计算公式为:应纳税额=货物数量×单位消费税税额。

化妆品消费税按15%的从价计征。从上面公式可以得出增值税税额计算时要加上消费税税额,漏缴消费税,必然会漏缴增值税。从价计征关税计算公式是完税价格乘以关税税率与消费税没联系,本案例没有漏缴关税。

四、合规启示

报关员资格证已被取消了十余年,关务工作被一些进出口企业误认为只是文员工作,任何人都可以兼任。然而,在进出口报关等工作中实际涉及的是法律法规,一旦出现错误,企业就可能面临处罚的风险。一次处罚十几万对于企业来说是一笔不小的负担。海关总署每年发布数百条的公告,涉及进出口活动方面的各种监管要求。为此,萍萍关务团队建议企业应多关注海关的法律法规,并定期进行内部培训。对AEO企业,海关明确规定每年必须进行不少于两次的法律法规培训,并要求法定代表人(负责人)、负责关务的高级管理人员、关务负责人、负责贸易安全的高级管理人员必须参加。