海关总署 跨境电商网购保税进口商品销毁公开征求意见

近日,海关总署关于《海关总署关于明确跨境电商业务相关事项的公告》公开征求意见的通知。

为进一步促进跨境电子商务业务发展,明确保税跨境贸易电子商务(海关监管方式代码1210)项下进口库存商品销毁和商品退运申报要求,提升海关统计精准性,方便企业办理相关通关手续,海关总署起草了《海关总署关于明确跨境电商业务相关事项的公告》(以下简称《公告》)。现就《公告》是否存在影响公平竞争事项面向社会公开征求意见。

《海关总署关于明确跨境电商业务相关事项的公告》的起草说明

为进一步促进跨境电子商务业务发展,明确保税跨境贸易电子商务(海关监管方式代码1210)项下进口库存商品销毁和商品退运申报要求,提升海关统计精准性,方便企业办理相关通关手续。

今年,海关总署开展了跨境电商监管领域廉洁风险专项治理工作,并经总署党委审议发布了跨境电商及邮快件监管领域全面深化改革、规范权力运行总体方案。方案要求对保税跨境贸易电子商务(海关监管方式代码1210)项下进口库存商品销毁和商品退运适用监管方式代码等不明确问题进行整改。

近期,海关总署组织业务专家和相关技术专家进行集中工作,起草了网购保税进口商品销毁操作规程和商品退运相关任务书。以上业务单证的填制要求和业务流程需告知行政相对人,故拟制发本公告。

第一条 海关特殊监管区域、保税物流中心(B型)(以下简称“区域(中心)”)内存储的网购保税进口商品,存在下列情形之一的,仓储企业经货权所有人授权后,可按照本规程申请销毁处置:

(一)超过保质期或有效期的;

(二)商品或包装损毁,无法销售的;

(三)国家有关部门禁止销售或企业召回的;

(四)因品牌、质量等原因无法内销且无法退运的;

(五)因不可抗力导致毁损的;

(六)其他无法内销且无法退运情形的。

第二条 对网购保税进口商品实施销毁的单位(以下简称“销毁处置单位”)经营范围应包含销毁、回收或固体废弃物处置等,具备相应的销毁处置资质。法律、行政法规对相关商品的销毁处置有特殊资质要求的,按其规定执行。

第三条 仓储企业申请销毁处置时,应向主管海关提交以下单证资料:

(一)网购保税进口商品需要销毁处置的情况说明、销毁处置方案及申请销毁商品货权所有人的授权证明;

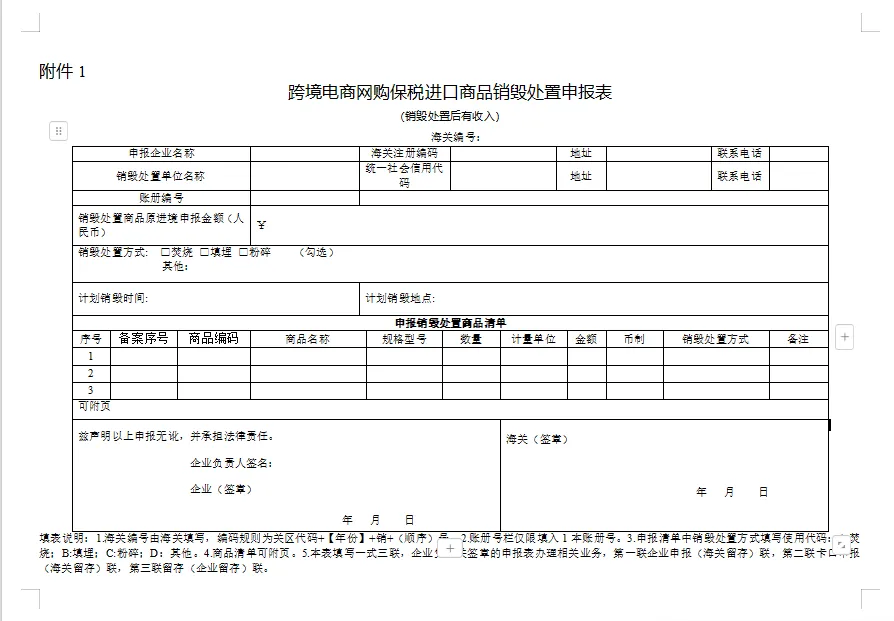

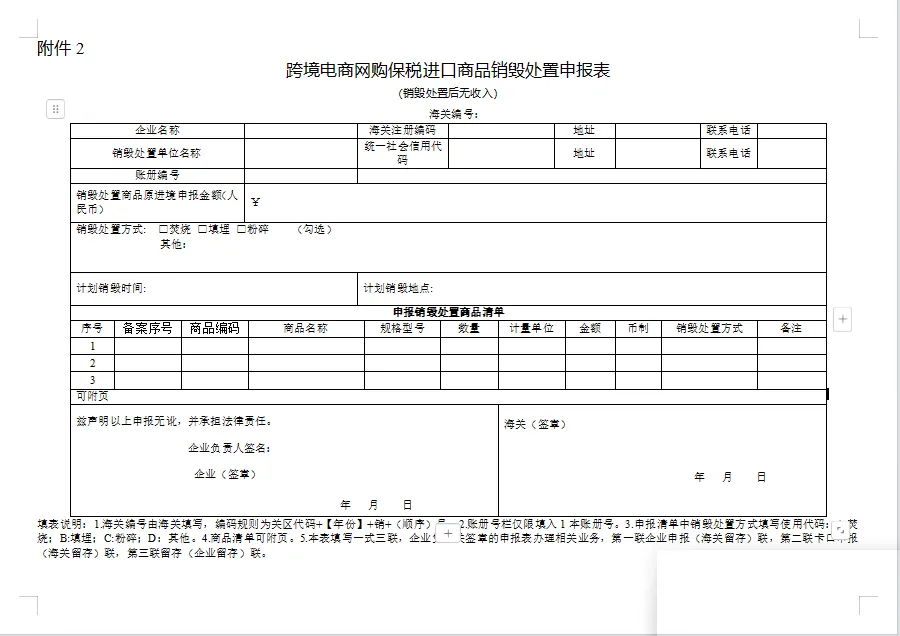

(二)《跨境电商网购保税进口商品销毁处置申报表(销毁处置后有收入)》(见附件1)、《跨境电商网购保税进口商品销毁处置申报表(销毁处置后无收入)》(见附件2);

(三)销毁处置单位的资质证明,以及仓储企业与销毁处置单位签订的委托合同;

(四)海关认为需要提供的其他材料。第四条 仓储企业凭海关审核同意的《跨境电商网购保税进口商品销毁处置申报表》办理出区申报和销毁处置手续。销毁处置相关费用由企业自行承担。销毁处置应在海关审核同意之日起60日内完成,因正当理由无法在60日内完成销毁处置的,仓储企业需向主管海关申请延期。

第五条 销毁原则上应在区域(中心)外进行,由仓储企业申报卡口登记核放单办理销毁商品出区手续。仓储企业应在卡口登记核放单备注栏内注明《跨境电商网购保税进口商品销毁处置申报表》的编号。

第六条 销毁处置单位应对装卸、运输、销毁过程进行视频记录,并妥善留存视频资料。

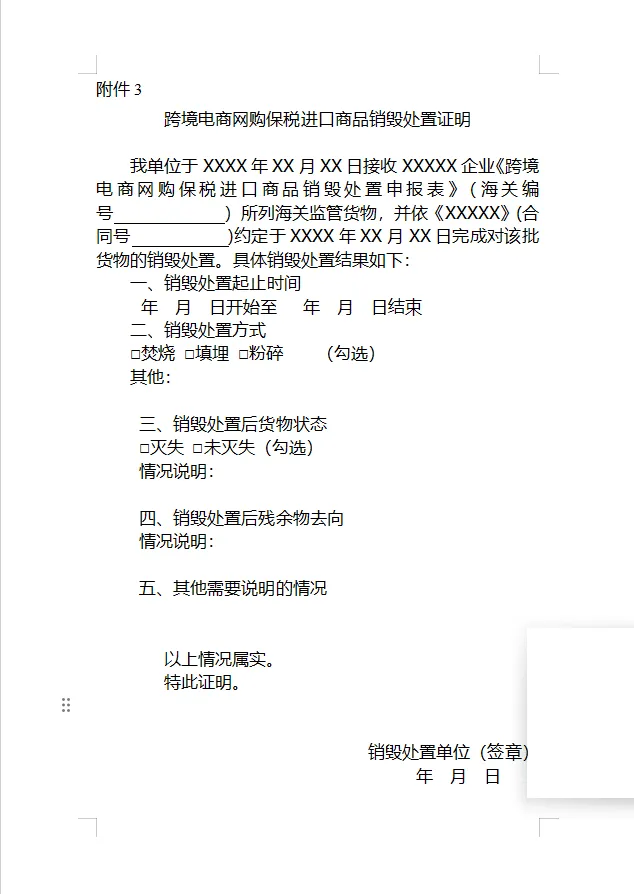

第七条 销毁完成后15个工作日内,仓储企业向主管海关提交《跨境电商网购保税进口商品销毁处置申报表》、销毁处置单位出具的接收单据、销毁过程的视频记录、《跨境电商网购保税进口商品销毁处置证明》(见附件3)等有关材料,并申报监管方式为“料件销毁”(海关监管方式代码0200)的保税核注清单和核放单,核放单备注栏内注明卡口登记货物核放单编号。销毁处置获得收入的,按相关规定办理缴税手续。

第八条网购保税进口商品需要退运出境的,以及“跨境电商特殊区域出口海外仓零售”模式下出口商品由境外退运至原区域(中心)的,企业应向海关申报的监管方式为“退运货物”(海关监管方式代码4561)。其他事宜按现行规定办理。

第九条对于以“区内物流货物”(海关监管方式代码5034)或“物流中心进出境货物”(海关监管方式代码6033)自境外进口的保税物流仓储货物需退运出境时,参照本公告第八条规定执行。

本公告自202X年X月X日起实施。

特此公告。